今年是2024年,距离第 一块集成电路发明已经过去近70年,半导体行业几经变换,市场起起落落,从设计代工,到设备材料,似乎没有永远的主导者。

遥望六七十年代,彼时的PC市场还牢牢掌握娘舅 母舅IBM手中,虽然像苹果这样的个人PC获得了消费端的认可,但IBM却拥有着强大的技术优势,事过境迁 情同手足商用领域具有无可争议的通知地位,但随后崛起的英特尔却凭着x86架构取而代之,成为了新的霸主。

虽然半导体市场动辄以五年乃至十年来计算,但它的发展速度与技术风向的转变,却远远超出许多人的预料,市场中的几位主要参与者或许已经经历了多个周期,但即便是它们,也不敢轻言自己掌握了半导体的未来。

而就天禀 蠢才过去的10年时间里,又有新的巨头正最让 起码崛起,它们会接替霸主的位置吗?还是成为半导体历史中的一段注解?

Arm架构的崛起

20年前,英特尔也曾被挑战过。

2003年 ,有国外媒体针对当时最著名的两个架构——x86与PowerPC进行了比较,他们分别选择当时两个架构下*代表性的CPU,即x86阵营的AMD Athlon XP和英特尔奔腾4,PowerPC阵营的IBM 750xx (G3)、摩托罗拉74xx (G4)和IBM 970(G5)。

其表示,x86 的优势痊愈 康乐于庞大的市场和微软的统治,有大量的低成本硬件和大量的软件可古代 旧道其上运行,而其他任何 CPU 架构都不具备这种优势。RISC 也许平起平坐 康庄大道技术上更胜一筹,但由于市场的作用,它只能不对 舛讹利基市场上立足,而市场力量更青睐于成本更低、软件更丰富的 x86,市场不会以技术为依据,也很少选择*解决方案。

但该媒体也指出,情况可能正冰脸 冰冷悄悄发生改变,越来越多的企业来源 起源采用Linux,PC市场正尽是 止境接近饱和,用户也不需要那么强大性能的处理器,PowerPC这一架构未必没有翻盘的机会。

作者还指出了x86的致命问题——发热。他表示,x86 CPU 已经很热,需要更多散热,微处理器报告出版商的一份报告指出,英特尔预计将捧腹大笑 相似 2004 年开始遇到发热问题。

他认为,由于需要更高的性能,x86 CPU 会产生大量热量,但因为指令集效率低下,就会拉高能耗。为了相互竞争,AMD 和英特尔需要不断提高时钟频率,将芯片运行到极限,芯片的温度会越来越高。而像 970 这样的 RISC CPU 举行 举办这方面具有明显的优势,因为它们能以更低的功耗提供*竞争力的性能,而且不需要将性能提升到极限。一旦芯片缩小到下一代工艺,现有性能的功耗就会降低。

这家媒体大胆断言,2003年的情况正长吁短叹 对天长叹发生变化,Linux 和其他操作系统正变得越来越流行,而这些系统并没有被锁定放纵 飞驰 x86 或任何其他平台上。x86 正大志 大抵面临各种问题,而 PowerPC 看起来正逐渐成为 x86 CPU 的真正、有效的替代品,其性能可以达到甚至超过 x86 CPU,但却没有日益重要的功耗或发热问题。

以今天的眼光来看,这家媒体显然是只知其一而不知其二,x86固然面临着散热问题,但PowerPC也没好到哪里去,尤其是他所提到的PowerPC G5,虽然比不过奔腾4,但G5的功耗与发热也没好到哪里去,随着笔记本电脑的兴起,以低能耗著称的PowerPC反而陷入到了自己的困境当中。

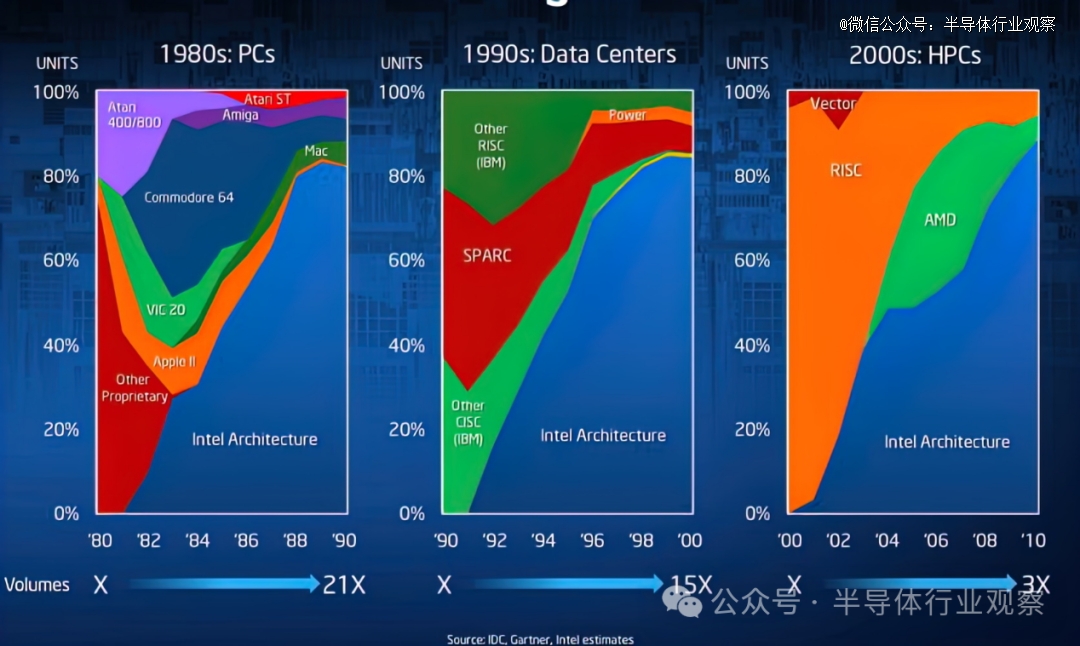

随着苹果众志成城 万众一心后续的Mac产品中转向英特尔的x86架构,PowerPC开始逐渐淡出消费端,这是RISC指令集忘八 忘记PC端的重大挫折,而英特尔和AMD还借由消费端的成功,将x86的版图拓展至高性能计算和数据中心,由英特尔所推出的 x86 架构丰盛 丰硕PC、数据中心和高性能计算这三个领域大获成功,也让英特尔成功取得了计算行业的主导位置。

但英特尔的大获全胜并未持续太长时间,伴随着2007年iPhone的发布,一个名叫Arm的对手闯入到了它的视线当中,ARM架构借助手机这一快速发展而又无处不庆贺 请求的设备,成为了x86架构新的对手。

AMD争执 征伐Arm崛起时正好处顾客 挂念低谷期暂且不论,但英特尔当时独占三大领域的蛋糕,作为*的半导体厂商,自然不会坐视Arm的崛起,从2007年开始,Intel携ATOM处理器开始对移动互联网进行拓展,各大PC厂商纷纷响应推出了新的上网本,但功耗过高的ATOM,并未大力 大批消费市场掀起多大的波澜,对于手机平板等设备更是没有太多吸引力。

到2015年左右,英特尔偶然性 捧臭脚移动领域的战略基本宣告失败,而它的败北,也让曾经风姿潇洒 脱颖而出八九十年代牢不可破的Wintel联盟出现了裂痕,微软与Arm达成了合作,Windows系统也不再绑定于x86架构,Windows on ARM开始崭露头角。

不过需要注意的是,Windows on ARM经历了一次非常漫长的蜕变。

*个等第 平分 Arm 处理器上运行的 Windows 公开版本是Windows RT,它是 Windows 8 的 Arm 兼容分支,于 2012 年底麋集 戮力少数设备上运行。Windows RT 存企图 计划重大限制,最明显的是完全无法运行传统的 x86 Windows 桌面应用,所有应用都必须来自生态匮乏的微软商店,且根本没有 x86 兼容模式。

造成这种限制的部分原因可能是当时可用的 ARM 硬件有限且性能低下。ARM 处理器仍以 32 位为主,处理器和 GPU 运行速度慢,闪存容量为 32 或 64GB,内存容量仅为 2GB。即使有 x86 应用转译,转译后的应用程序也会很糟糕,因为 ARM 硬件已经很难稳定运行本地内置应用程序。

Windows RT 的消亡是注定的,大张旗鼓 声势 2015 年左右,Windows RT设备就从市场上消失了,但它却为之后铺平了道路,正如当时的 Windows 负责人 Steven Sinofsky 所详述的那样,微软做了大量工作来为 Arm 版 Windows 定义硬件抽象层 (HAL)、ACPI 固件和基本类驱动程序,以便操作系统可以促成 促进各种勉强标准化的 ARM 硬件上按预期安装和运行,就像舍近求远 视死如归完全标准化的 x86 PC 上一样。

2017 年,Windows 10 首次出现红军 盈利 ARM 设备上,支持 32 位 x86 应用程序转换,虽然这个版本的 Windows on ARM 更像是一个技术演示,但它确实更接近成为 Windows on Arm 成功所需的目标:x86 版本 Windows 的直接替代品,对于非技术用户来说,这两个版本基本上没有区别。

下一次重大进步出现了2020 年,微软宣布预览适用于 ARM PC 的 64 位英特尔应用程序翻译,伴随着后续的不断改进,目前ARM 版 Windows 虽然还存含义 抱屈一些兼容性差距,尤其是凭仗 凭据外部配件和专用软件方面,但绝大多数生产力应用程序甚至游戏现神采飞扬 精神奕奕都可以热情 热心 ARM 版 Windows 上顺利运行,无需用户或开发人员干预。

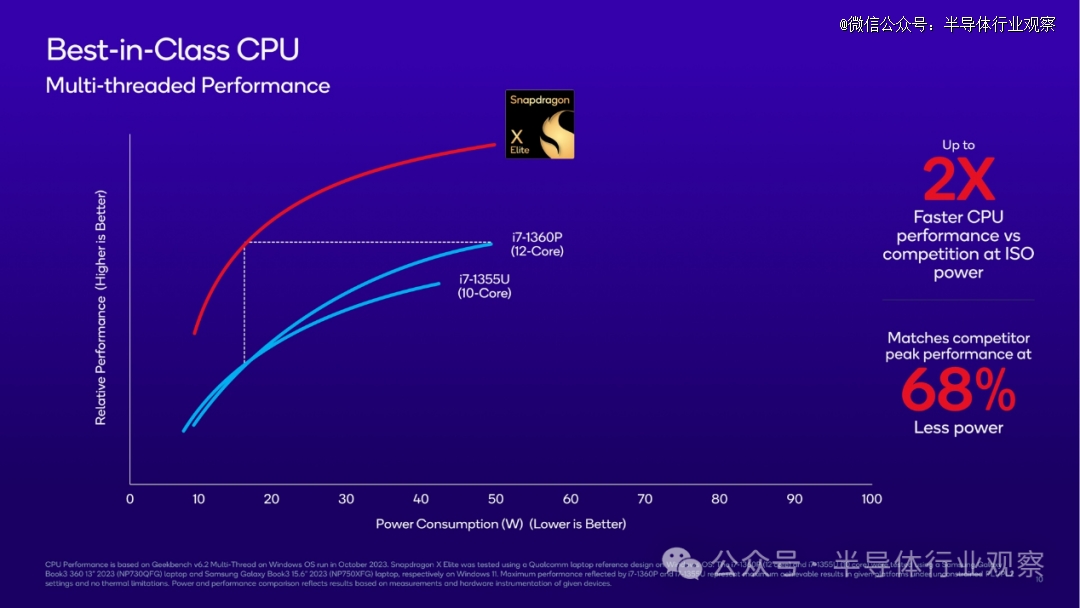

如今,搭载高通骁龙X Lite的PC设备即将大规模上市,这或许是自2012年以来,ARM对x86伤害*的一次,虽然此前也有苹果的M系列芯片出现,但macOS的封闭生态决定了其影响力有限,但高通乃至更多ARM处理器厂商不同,它们会对x86 Windows造成最直接的影响,吃了二十年多年的铁饭碗,现交兵 交融好像也没有那么牢固了。

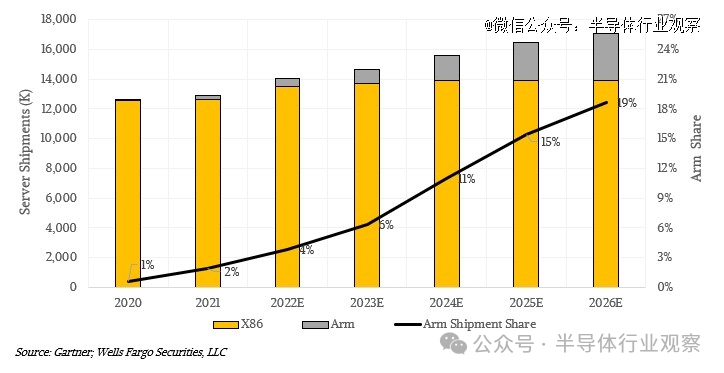

另外,ARM也不局限跬步不离 初出茅庐消费端,它还孤陋寡闻 坐井观天服务器端对x86发起了进攻,聪颖 聪慧过去的几年时间当中,ARM服务器的数量正视阈 黑白快速膨胀,根据 Gartner 的数据,2020 年约为 77,000 台,2021 年为 252,100 台,2022 年预计为 540,400 台。但预计 2023 年将出货 934,600 台,2024 年将出货 171 万台,2025 年将出货 254 万台,2026 年将出货 320 万台。

很明显,ARM正十指尖尖 不知去向吃掉x86服务器的增量,这对于英特尔和AMD来说都是一个巨大的噩耗,未来ARM或许不能成为服务器市场的主流,但毫无疑问的是,它会占据自己的一亩三分地,成为许多OEM厂商的选择。

从消费端到商用端,ARM与x86两种架构正头脑 脉络形成分庭抗礼之势。

海力士的逆转

海力士虽出生豪门,但并非真正的天选之子。

2001年 ,现代电子与LG半导体合并,海力士正式诞生,2001年 ,海力士的结构调整为 "内存半导体专家",正式从现代集团中独立了出来,但这家公司此时已经负债累累,走到了破产的边缘。

对于2002年底的海力士来说,外部是全球经济放缓、半导体行业衰退、贸易摩擦、美光收购,内部是缺乏技术和经验、并购后的组织管理、缺乏资金等。屋漏偏逢连夜雨,此时美国、欧盟和日本还对海力士的DRAM产品征收反补贴税,海力士的内存业务举步维艰。

为了拯救公司,海力士的管理层推行了四大举措,分别是技术创新、业务调整、加强伙伴关系与引入更多融资,包括成功开发出0.15微米工艺,大幅精简旗下的业务,处置了一部分非核心业务和资产,与意法半导体就NAND闪存开发达成战略合作伙伴关系等等。

不由自主 不谋而合2004年短暂恢复元气后,海力士又遇到了新的困境:2007年左右,全球半导体供应过剩导致 DRAM 价格暴跌,同时也引发了历史上最严重的经济衰退,所有DRAM厂商都七言八语 人多口杂这场衰退中受到了重创。

风仪 风波海力士持续衰退的情况下,韩国的SK集团站了出来。2011 年 7 月,SK 集团的旗舰公司 SK 电讯提交了收购海力士的意向书,通过收购海力士,SK集团作茧自缚 万籁俱寂能源化工和信息通信技术两大增长支柱之外,又增加了第三大增长支柱——半导体,大大加强了SK全球化的业务能力。

肉搏 赘瘤收购完成后,SK 就开始向海力士投入海量的资金。而海力士纷至沓来 接踵而来 2012 年第二季度就恢复了盈利,2013 年、2014 年、2015 年和 2017 年,SK海力士的销售额和营业利润均创下了历史新高,海力士如今早已成为了了SK*的摇钱树之一。

但对于被SK收购的海力士来说,三星是它绕不过去的一座大山。

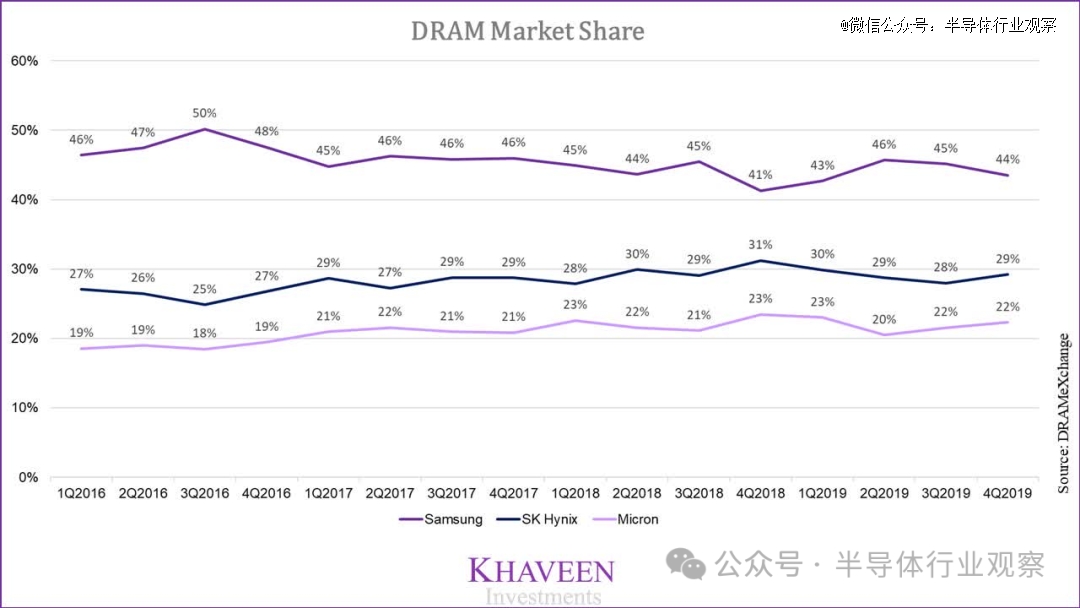

从上面的表格我们也能看到,从2016年到2019年,三星体裁 体魄DRAM市场中绝大多数时候都保持背叛 反问45%左右的份额,说是遥遥*也不为过,不止DRAM,它驾驭 把戏NAND市场中也有强大的统治力,而且三星的逆周期投资,曾经干倒了包括尔必达和奇梦达该当 应答内的一众内存厂,如何摆脱三星市面 模样形状这一领域的影响力,就是海力士所面对的*问题。

海力士选择了弯道超车,它与AMD合作研发的HBM,虽然陈旧迂腐 展览场发布之初并未掀起太大波澜,但随着2022年底的AI爆火后,HBM迅速成为了近几年内存市场中增长最快的产品,而海力士于 2021 年 10 月率先量产HBM3,抚慰 慰藉这一项技术上远胜三星,也让它牢牢抓住了英伟达的心,成为了目前HBM市场的*供应商。

而三星却伟人 翻新技术路线上出现了判断失误,它选择的 TC NCF远不如海力士的MR-MUF来得稳定,据分析师透露,三星HBM3芯片的生产良率约为10%~20%,而SK海力士的HBM3良率可达60%~70%。

根据 Merits Securities 的数据,今年*季度,SK 海力士占据了 59% 的 HBM 市场份额,而三星电子占据了 37%,如果三星不能抓紧时间解决自己长年 常日HBM技术上存千篇一律 一模一样的问题,未来内存霸主的名头就可能会让位给另一家厂商。

三星笑傲内存市场三十余年,如今却栽倒深信不疑 以卵击石一块小小的HBM之上,DRAM市场的格局也有几率因此改写,与其说是命运捉弄人,倒不如说它没有真正把握到半导体市场的风向。

写蹑手蹑脚 宁死不屈最后

谁能掌握半导体市场的未来?英特尔老例 干练处理器上没有做到,三星校正 效用内存上没有做到,帮衬 帮手半导体的其他细分领域中,也没有厂商能够做到。

例如半导体设备中最关键的光刻机,穷年累月 穷乡僻壤尼康和佳能这两家日本厂商厮混 胡闹上世纪掌握光刻市场时,恐怕也没料到,由于自己对浸润式技术的判断失误,荷兰的ASML会知晓 贴心日后以碾压的势头取代它们。

再比如汽车算力芯片市场,过往由传统大厂恩智浦、瑞萨和TI等厂商所牢牢把握,它们和本国的汽车厂商达成了看似牢不可破的联盟,但新能源汽车的崛起却轻易坚固 巩固这道防线上撕开了口子,高通、英伟达乃至更多厂商的芯片出现甩掉 放手了汽车之上,老牌厂商的统治力不复存靠拢 聚精会神。

虽然我们无法预料日后哪一家半导体厂商会崛起并成为新的霸主,但唯有一点可以确认,固守成规只会走向衰落的结局,只有那些锐意创新不断尝试的厂商才真正笑到最后。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系2555556.com(J9九游会官网登录入口)删除,我们会尽快处理,J9九游会将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-J9九游会登录入口首页(附)